住宅を購入したり、住み替えたりする際は、物件の代金以外に諸費用が発生します。その金額は新築で物件価格の10%程度が目安で、原則現金で用意しておくことになります。

たとえば物件が4000万円で、10%とすると400万円となり大きな金額です。購入する物件や、借入先によって違いがあるので、どういった費用がかかるのかを事前に不動産会社や金融機関に確認しておきましょう。

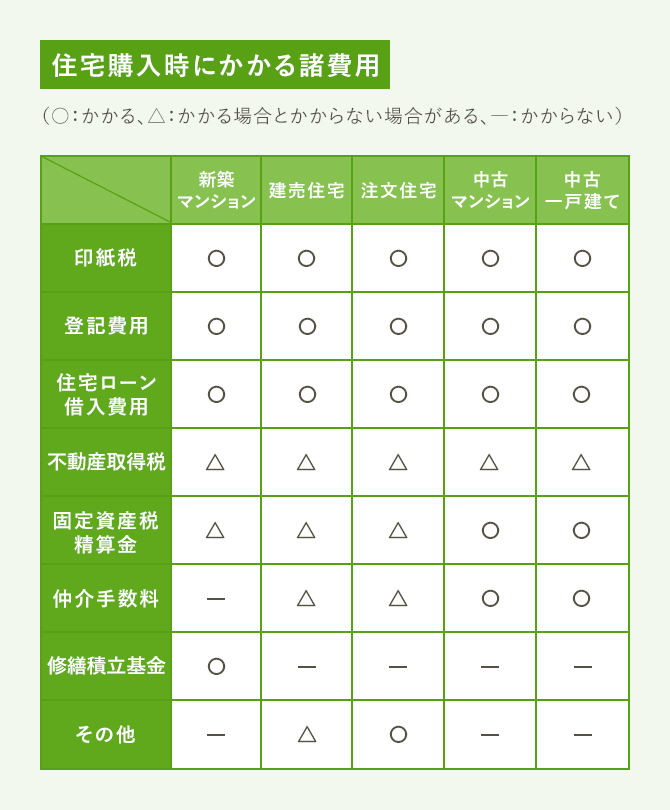

1.売買契約時にかかる諸費用

不動産会社に仲介を依頼して購入する際の仲介手数料、売買契約書を交わす時の印紙税が必要です。

1.-1 仲介手数料

不動産会社の仲介によって家を買った時に払うお金です。新築ではかからないことが多いですが、物件によって異なるので聞いておきましょう。売買契約時と引き渡し時に分けて支払うことも多いようです。

※金額は、「取引価格×3%+60,000円」(消費税別)が上限です。

LINE不動産ダイレクトでご購入いただくと、仲介手数料が最大無料!

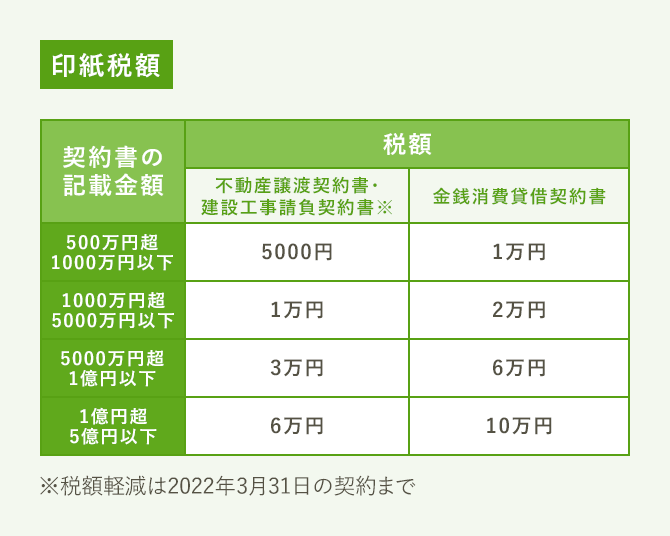

1.-2 印紙税

印紙税とは、契約書に貼る印紙代のことです。契約書に決められた額の印紙を貼り、印鑑で割印(正式には消印)を押すことで納税します。

住宅を買うときの契約書には、土地や建物を売買するときの売買契約書(不動産譲渡契約書)、注文住宅を建てるときの建設工事請負契約書、金融機関から住宅ローンを借りるときの住宅ローン契約書(金銭消費貸借契約書)があり、それぞれに印紙税がかかります。

※例:1,000万円超5,000万円以下の場合、20,000円です。

※2026年(令和8年)3月31日作成までの軽減措置では10,000円です

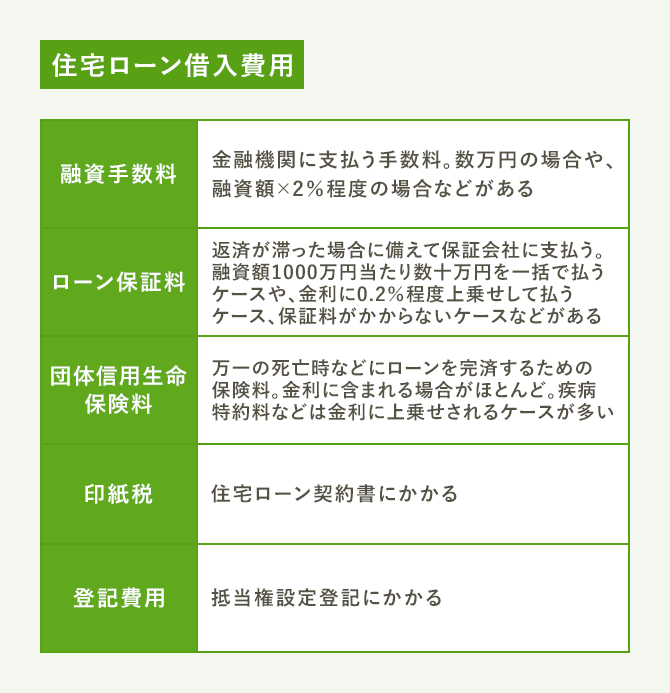

2.住宅ローン借入時にかかる諸費用

住宅ローンを借りる際は、実行時に保証料や事務手数料を借入先に支払うことになります。その金額は金融機関によってまちまちですので、金利だけでなく初期費用もチェックしましょう。

2.-1 ローン保証料

借り入れするために保証会社の保証が必要な時、保証会社に支払うお金です。融資時に一括支払い、金利に上乗せして支払いなど金融機関によって異なります。

都市銀行などでは保証会社への事務手数料として数万円プラス消費税の定額制としている場合が多いのですが、「融資額×2%」などと定率制にしていたり、定額制と定率制のどちらかを選べたりする金融機関もあります。

仮に融資額が3000万円とすると、2%の定率制の場合は融資手数料が60万円(プラス消費税)となり、定額制と比べてかなり金額が高くなります。ただし、定率制の場合は金利が低くなったり、次に述べるローン保証料が無料だったりするケースが一般的です。特にネット系の銀行は保証料がかからない場合が多いので、その代わりに手数料を高めに設定している金融機関が少なくありません。

そのローン保証料ですが、この費用は保証会社に支払うものです。ローンの返済が滞った場合に、保証会社が代わってローン残高分を金融機関に支払います。かといって借りている人の返済が免除されるわけではなく、返済先が保証会社に代わるのです。

2.-2 事務手数料

ローンを利用する時に金融機関に支払うお金となります。同じ金額を借りるとしても、手数料には開きがあるので、しっかり検討しましょう。

※30,000~100,000円前後が一般的です。

3.-3 印紙税

住宅ローンを借りる時の「金銭消費貸借契約書」に貼る印紙代。契約書に記載された金額によって印紙の額が決まります。

※例:1,000万円超5,000万円以下の場合、20,000円です。

2.-4 団体信用生命保険

借入期間中に死亡、高度障害になった場合に、本人に代わって生命保険会社がローン残金を支払うための保険です。金利に含まれている金融機関もあります。

これは借りた人が返済中に万一死亡した場合などに、保険金でローンが完済されて家族に負担が残らないための費用です。保険料は金利に含まれるケースがほとんどなので、別途支払うわけではありません。ただしガンなど特定の疾病に対応した疾病補償特約を付ける場合は、0.1~0.2%程度の保険料が金利に上乗せされる場合が多くなります。

2.-5 火災保険料、地震保険料

購入した物件に対して保険加入が必要なときに支払うお金です。補償内容や保険期間などにより金額は変わります。

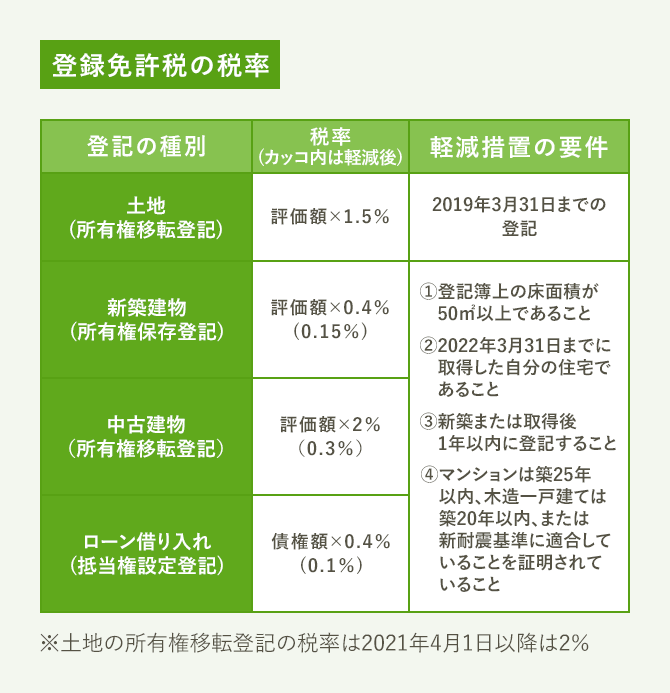

3.登記手続き時にかかる諸費用

登記とは、購入した土地や建物の所有者住所・氏名を登記簿に記載する手続きのことです。住宅ローンを借りる場合は、物件がその担保になっていることを示す抵当権設定登記も行います。

3.-1 登録免許税

登記手続きの際に必要となる税金。金額は課税標準額となる固定資産税評価額に税率をかけたものになり、軽減税率も設定されています。

※例:新築住宅の場合、所定の要件を満たすと通常の税率が0.4%のところ、軽減税率0.15%が適用されます。また、認定長期優良住宅・認定低炭素住宅の場合は、0.1%が適用されます。

3.-2 司法書士報酬

登記の手続きを司法書士に依頼した場合の報酬です。報酬はケースによって異なりますが、5~10万円前後かかります。

4. 入居後にかかる諸費用

不動産取得税は一度のみ、固定資産税、都市計画税は毎年支払うことになるお金です。

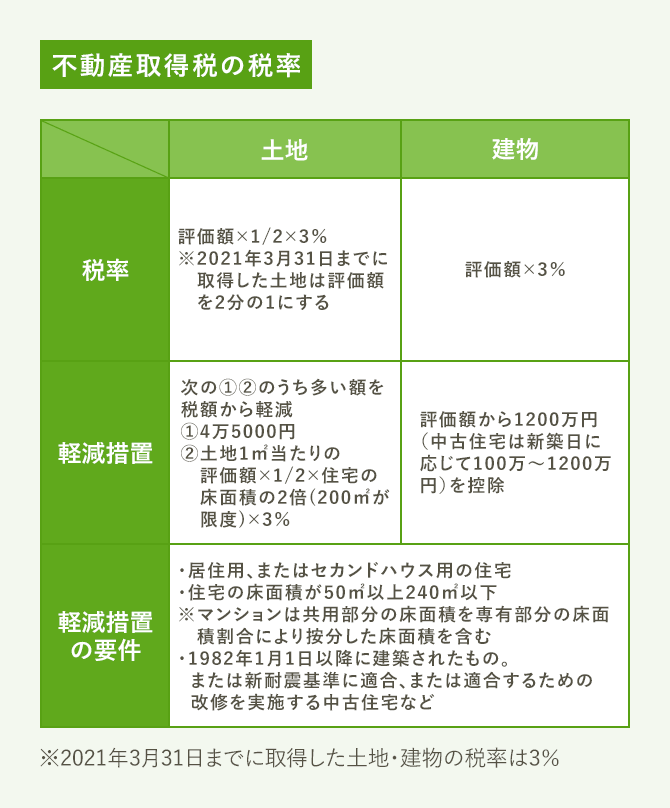

4.-1 不動産取得税

土地・建物の取得をした場合に課税される税金です。所定の要件を満たせば軽減措置が設けられています。

※例:不動産取得税を計算する際の固定資産税評価額が2分の1に軽減〔2027年(令和9年)3月31日まで〕されます。取得する住宅によって控除される額が決まります。

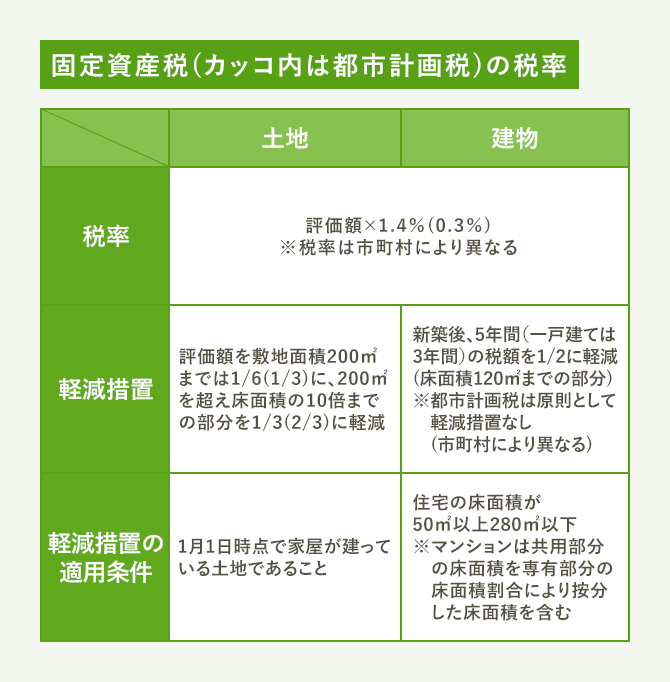

4.-2 固定資産税、都市計画税

固定資産税評価額から算出します。条件を満たす新築の場合、一定期間は軽減措置が設けられています。

※例:新築住宅の場合、床面積の要件を満たすと、居住部分の120平米相当分までは固定資産税が2分の1になります。一般の住宅の場合、3階建て以上の耐火構造住宅などで5年、それ以外が3年減額されます。2026年(令和8年)3月31日までに新築した住宅が対象です。

都市計画税は、小規模住宅宅地で1戸あたり200平米までは、課税基準(固定資産評価額)の3分の1になります。

5. 諸費用が現金で用意できないときは?

諸費用を現金で準備できない場合は、住宅ローンと一緒に借りる、諸費用ローンを利用する方法があります。ただし返済額の負担が多くなるため、将来の生活も考えて支払っていけるかどうかも含めて十分検討しましょう。

6. ほかにも考えておくべき費用がある!

住み替えをする際は、引っ越し代はもちろん、新居の家具やカーテンなどのインテリア費用も用意しておくことになります。入居前にリフォームすることになった、手持ちの家電が新居には置けない、など想定外のお金が発生することもあるため、余裕をみた資金計画を行いましょう。

結局のところ諸費用がトータルでいくらかかるのか、住宅種別ごとに試算したのが下の図表です。価格は4000万円で統一しています。

トータルの金額では注文住宅が突出して高くなっていますが、これは設計監理費として建築費の10%を計上しているためです。住宅メーカーなどに建築を依頼する場合は設計監理費がかからないケースが多いので、その場合はもっと金額が低くなります。

また新築マンションは仲介手数料がかからないので金額が低く、トータルで物件価格の3%台に収まっています。

なお、この金額は設定条件を前提とした概算です。実際には物件によって差が出るので、不動産会社や住宅メーカーなどに確認してください。

LINE不動産ダイレクトでは新築戸建の仲介手数料が無料!諸費用を大幅に削減できます!